行业动态

行业动态连涨4个月!瓦楞纸淡季逆势走强:是超跌反弹,还是三年磨底后的周期反转?

周期(883436)行业行情研判,有一条核心规律:市场真正的趋势拐点,往往诞生于传统淡季的逆势行情之中,季节性弱势环境下的价格上行,最能体现基本面的实质性变化。

2026年国内瓦楞纸市场走势,完全打破了行业延续多年的季节性运行规律,不管是纸贸流通、纸箱生产企业,还是产业链从业者,都能清晰感知到本轮行情的特殊性。

历年6至7月是瓦楞原纸的传统需求淡季,终端包装订单回落,下游企业备货意愿偏弱,市场价格普遍维持震荡偏弱走势,这是行业长期形成的运行特征。

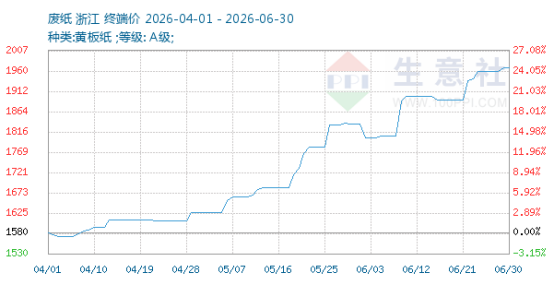

2026年这一市场规律完全失效。自4月份起,国内瓦楞原纸价格连续四个月上行,在传统淡季走出罕见的持续上涨行情。对照生意社十年价格数据可以看到,本轮涨价行情直接突破2023至2025年长达三年的底部震荡区间,彻底打破了行业长期低迷、弱势震荡的格局。正因行情走势过于反常,市场争议持续升温。

目前行业最大的核心分歧主要集中在市场认知差异:本轮淡季上涨行情,是超跌修复反弹,还是供需格局彻底重塑的基本面拐点。

本文结合十年行业价格周期(883436)、公开的产业数据以及2026年真实供需现状,系统梳理本轮瓦楞纸涨价的底层逻辑、行情分析与后市展望。

2023—2025年是包装纸行业产能出清、风险出清的寒冬周期(883436),2026年正式开启瓦楞纸行业盈利修复的全新上行周期(883436)。01十年周期(883436)复盘:长期磨底出清,构筑本轮反转基础。

回顾2017年至2026年瓦楞纸完整运行周期(883436),可以清晰看到本轮行情的必然性。2016—2017年:行业产能红利末期,价格与利润同步冲高。

这一阶段国内环保限产政策落地,行业有效供给收缩,叠加进口废纸配额充足、国内电商产业高速发展,包装纸市场需求集中释放,行业供需缺口持续扩大。

市场缺货格局下,瓦楞原纸价格冲高至5200元/吨以上的十年历史高位,造纸(881137)企业盈利水平大幅提升。行业超高利润吸引大量社会资本入局,新建、扩建产能集中规划落地,为后续多年产能过剩、行业竞争内卷埋下核心隐患。2018—2022年:产能集中释放,行业进入长期阴跌调整阶段。

前期规划的新增产能集中投产,瓦楞纸行业快速从供需平衡、供不应求转为供过于求,市场竞争格局发生根本性变化。

五年间行业价格中枢持续下移,传统旺季的价格上涨幅度逐年收窄,淡季下行压力持续加大,行业整体利润空间被不断压缩,此前的行业暴利格局彻底终结,常态化内卷竞争成为市场主流。2023—2025年:深度磨底阶段,行业完成低效产能出清。

这三年是近十年包装纸行业调整力度最大、经营压力最强的阶段,也是本轮周期(883436)反转的核心基础。

据公开统计数据,2023年瓦楞纸市场持续走弱,三季度全国均价环比下跌7.16%、同比下跌11.02%;2024年市场长期低位震荡,无明显修复行情;2025年行业均价继续下探,国内绝大多数中小型造纸(881137)企业长期处于成本线以下亏损运营状态。

长期低价亏损的市场环境,倒逼行业完成深度洗牌。不合规中小产线关停退出、低效落后产能加速出清,主流纸企主动控产减产,行业长期积累的产能泡沫、无序竞争问题得到有效化解。

周期(883436)行业的趋势反转,均建立在长期亏损、产能出清的基础之上。2026年瓦楞纸价格上行,并非短期消息刺激,而是行业三年深度调整后形成的周期(883436)拐点。022026年淡季逆势涨价核心逻辑:多重基本面质变共振。

历年6至7月的淡季弱势行情在2026年彻底失效,核心原因并非短期市场情绪波动,而是原料供给、行业供给、终端需求、周期(883436)格局四大维度的基本面同步改善,形成中长期利好支撑。原料端:国废供给刚性收紧,行业成本中枢永久性上移。

瓦楞原纸的生产成本结构中,国废(OCC废纸)占比超85%,废纸价格直接决定纸企的生产成本底线,是影响瓦楞纸价格走势的核心变量。

2026年4月开始,国内华东、华南、华中核心造纸(881137)产区进入梅雨、汛期集中阶段,持续降雨天气导致户外废纸受潮霉变,无法正常回收。基层打包站的分拣、运输工作受限,全国主流纸厂废纸日到货量持续处于低位,原料供给形成刚性缺口。

原料货源紧张的背景下,基层打包站普遍采取惜售囤货策略,低价出货意愿低迷。纸企为保障生产线正常运转,只能持续上调废纸收购价格,形成闭环涨价传导:废纸涨价催生惜售、进一步收紧货源,持续推高原料成本。

外部原料补充渠道同样受限,进口废纸配额长期维持零增长,海外美废、欧废外盘价格同步走高,国内原料缺口无法通过进口货源对冲。

整体来看,2023至2025年的低价原料时代已经彻底结束,瓦楞纸行业整体成本中枢实现永久性上移。供给端:行业告别无序内卷,龙头企业掌握定价主导权。

2023至2025年的行业亏损周期(883436)中,产能过剩叠加中小纸厂低价抢单,市场陷入有量无利的恶性竞争格局,行业整体盈利能力持续承压。

经过三年洗牌调整,行业竞争格局得到重塑。2026年以来,玖龙、山鹰、理文、博汇等头部纸企,彻底摒弃低价内卷的经营策略,通过计划性停机检修、主动控产减量、行业同步挺价等方式稳定市场价格。

叠加环保、能耗双控政策持续落地,中小低效产能持续出清,行业有效供给总量进一步收缩。目前行业成品库存长期维持7天左右的低位水平,远低于历年同期均值,无库存抛售压力,为纸价企稳上行提供了扎实的供给端支撑。需求端:内外需求双向托底,打破传统淡季疲软格局。

本轮行情超市场预期的关键,在于传统淡季的终端需求并未出现阶段性回落,反而形成稳定托底力量。

外贸市场层面,2026年二季度国内机电、家居(MHO)、日用品出口规模持续增长,海外圣诞备货周期(883436)提前启动,沿海地区外贸包装企业开工率持续走高,外贸包装需求成为本年度瓦楞纸市场的核心增量,有效填补了传统淡季的内需缺口。

国内市场层面,电商快递、生鲜冷链、预制菜(885951)、食品饮料等领域的包装需求具备刚性属性,淡季波动幅度较小,持续为瓦楞纸市场提供基础需求支撑。同时,持续涨价的市场预期,推动纸箱厂、纸贸企业提前备货补库,进一步放大现货需求,强化淡季上行行情。周期(883436)端:行业经营周期(883436)切换,从亏损承压转向盈利修复。

2026年瓦楞纸行业完成了根本性的周期(883436)切换,彻底告别此前的下行亏损周期(883436),正式进入上行盈利修复周期(883436)。

依托供需紧平衡的市场格局,纸企可以顺利将原料、生产端的成本压力向下游传导,长期亏损的经营状态得到扭转,行业整体毛利水平逐步修复至合理区间,周期(883436)反转的核心基本面信号完全落地。03行情趋势:中期周期(883436)反转,短期节奏分化。

结合十年周期(883436)走势、行业供需格局变化,笔者认为:2026年瓦楞纸淡季连涨是基本面全面改善驱动的中期周期(883436)反转行情,并非短期情绪反弹。

市场价格彻底脱离2600—2900元/吨的三年底部区间,价格支撑位全面抬升。短期7至8月,国内汛期结束,废纸回收、运输条件改善,市场废纸到货量边际增加,瓦楞纸单边快速上涨的节奏将放缓,整体维持高位震荡、易涨难跌的格局,不存在深度回调的基础。

9至12月行业传统旺季阶段,中秋国庆消费(883434)、电商大促、海外圣诞备货三重需求集中释放,下游企业将集中补库,市场将迎来第二轮涨价窗口。04行情持续性的核心制约因素

本轮周期(883436)反转确定性较强,但行情运行过程中仍存在阶段性调整风险,持续关注:海外出口订单回落、国废供给回暖、终端需求疲软、新增产能释放四大因素,均可能打破当前供需紧平衡格局,制约行情上行空间。