行业动态

行业动态生猪市场寒冬已至 内卷已成业内新常态

根据《中国农业展望报告》预测,至2033年猪肉消费量将以年均0.5%速度递减,最终稳定在5400万吨水平,按照75%的出肉率和125kg的出栏体重来算,折合生猪出栏量约5.76亿头。根据统计局数据显示,2025年1-9月我国累计出栏生猪为5.3亿头,而结合需求旺季和上市集团冲量需求,四季度通常为年度出栏量最高的季度。从以上数据不难看出,我国生猪供应过剩的矛盾在未来将持续激化,而产能去化也是行业不得不经历的现实,如何在愈发艰难的环境中生存,是当下养殖企业不断探索的目标。

1.生猪进入下行周期,磨底时间或拉长

受蛛网效应影响,生猪必然会呈现周期性波动。但当前随着行业结构由散户为主的格局不断向头部聚集,生猪周期也发生巨大改变。头部企业有实力快速补充能繁母猪存栏,提高母猪生仔效率,导致2022年以来,生猪的周期由过往的4年缩短到当前的2年;生猪的上涨周期从过去的1-2年缩短到6个月、3个月;对比生猪上涨周期的涨幅,最近三轮也是递减结构,2024年开启的本轮周期低点到高点空间仅约6元/公斤。行业投机色彩逐渐消退,谨慎内卷成为新常态。

关于生猪周期是否持续,根据美国猪周期表现,尽管行业预测结构性变化可能使其消失(养殖场平均规模扩大、专业化程度提升、调整产能灵活性降低),但实际中母猪产仔量仍有显著年度波动,行业对盈利变化敏感。未来,周期时长可能延长,仅长期严重亏损后才缩减产量,长期盈利后才大规模扩张,其中饲料价格对猪肉价格的敏感度将提升,技术进步与结构变化虽改变周期特征,但生产与价格仍呈适度波动。

2.成本控制效果显著

当前中国生猪养殖行业呈现出明显的成本分化格局。根据最新数据统计,牧原股份以5.65元/斤的完全成本继续领跑行业;温氏股份、新希望、立华股份、巨星农牧等企业分别以6.1-6.2元/斤、6元/斤、6元/斤和6.16元/斤的成本表现紧随其后。神农集团、大北农、天康生物、克明食品等企业则处于6.2-6.5元/斤的第二梯队。值得注意的是,部分优秀猪场已实现更低的成本水平,如牧原最优秀场线成本可低至5.25元/斤,新希望西部纵队、中南纵队部分区域成本已低于5.95元/斤,天康生物甘肃区域9月成本也优化至6.12元/斤。但行业成本也凸显了管理效率的差距。东瑞股份以14.4元/Kg(约7.2元/斤)的成本水平处于行业较高位置,主要受产能爬坡期折日摊销及管理费用较高的影响。

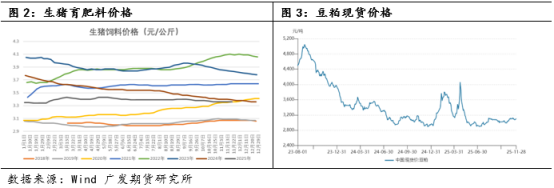

从成本驱动因素来看,饲料价格回落为行业提供了重要支撑。全球谷物供应进一步增加导致豆粕及玉米价格下跌,其中豆粕价格同比下跌2.4%,育肥猪配合饲料价格同比下跌1.2%至3.36元/公斤。与此同时,头部企业通过精细化管理和技术升级,在料肉比、日增重、成活率等关键生产指标上取得显著突破。牧原股份的成本控制尤为突出,其生猪养殖成本从年初的13.1元/kg持续降至10月份的11.3元/kg,成本在12元/g以下的场线出栏量占比超过80%,25%的场线成本已控制在11元/kg以下。

成本优化空间依然存在,通过提高生产效率、优化费用结构实现可进一步下降,如新希望在断奶仔猪成本方面表现优异,从上年的260元/头降至三季度的240元/头,成为该细分指标下的行业标杆。随着养殖技术的持续突破,行业成本竞争将更加白热化,未来成本标杆有望继续下探。

3.生产效率显著提高

当前生猪养殖行业在生产效率方面的竞争呈白热化态势,各上市企业在关键生产指标上不断追求极致和新的突破。根据最新行业数据统计,在PSY领域,神农集团以29.5头的数据登顶行业榜首,牧原股份和立华股份同样达到了29头的水平。唐人神、巨星农牧、天邦食品等企业稍显逊色,但其母猪繁殖性能仍高于行业平均水平,达到28头。值得注意的是,企业内部不同猪场之间的效率差正在逐步缩小,多家企业的优秀子公司已实现PSY突破30头的优异成绩。这表明通过精细化管理和技术升级,生产效率仍有进一步提升空间。

饲料转化效率成为衡量企业生产管理水平的重要标尺。神农集团以2.43的料肉比表现成为行业标杆,温氏股份、新希望、巨星农牧分别以2.51、2.58和约2.58的成绩紧追其后。头部企业与尾部企业在饲料效率上的差距达到0.27以上,这种效率分化直接决定了企业的市场竞争力。

在断奶仔猪成本方面,约10家上市猪企成功将成本控制在300元/头以下,新希望表现尤为突出,三季度已将断奶仔猪成本降至240元/头,创下行业新纪录。德康农牧在217-308元/头区间浮动,温氏股份保持在260元/头左右的稳定水平。

当前生猪养殖已经从单纯的规模扩张转向了效率驱动的精细化发展阶段,规模化猪场的核心竞争力本质上来自于稳定的生产效率。未来产业的发展趋势将更加注重健康养殖模式的构建,追求规则和良性发展,实现适度规模、环境和谐、福利养猪的目标。同时,批次化生产模式在行业内快速推广,批次化生产可以实现母猪群的高效满负荷运作,通过配种节律优化、分晚断奶流程标准化等举措,显著提升整体生产效率。这种生产组织方式的变革,不仅提升了管理效率,还为疫病防控创造了有利条件。

生产效率的提升还体现在管理体系的完善上。各企业正通过建立健全的猪群健康管理体系,加强对种猪性能的选育和提升,持续优化各生产环节的运行效率。随着技术创新的不断深入和管理水平的持续提高,行业生产效率有望再上新台阶。

从行业整体发展来看,未来生猪养殖将更加注重创新生态系统的构建。各养殖主体都将继续深挖生产效率潜力,通过运营优化和技术突破促进成本的进一步下滑。

4.行业赛道重新布局

随着行业竞争愈发白热化,全产业链渗透已经成了企业,尤其是头部企业不可避免的选择,也反映了在行业下行周期中,龙头企业通过纵向整合寻求突破的着力点,其竞争焦点已从单一环节的成本控制,升级为全产业链的综合运营能力较量。目前,以牧原为代表的养殖企业开启向下游屠宰环节快速扩张,而双汇等屠宰终端也在寻求向上游养殖环节延伸的机会。

牧原屠宰规模优势显著,2025年前三季度牧原屠宰量达1916万头,同比增长140%,远超双汇的913万头,同时产能利用率领先,其屠宰产能利用率达88%,第三季度单季更达107%,另外,盈利成绩也较为显著,第三季度首次实现单季盈利3200万元。但牧原发展也有需要突破的瓶颈,其屠宰业务毛利率仅2.10%,远低于双汇的4.90%。

目前双汇向上游养殖环节谨慎延伸,其产能规模相对低位,生猪养殖年出栏产能100万头左右。但养殖盈利在持续改善,2025年第三季度双汇养殖业务收入同比增长22.4%,经营利润3649万元,实现扭亏。然而受限于产能利用率,其成本控制能力仍不及专业养殖企业。

目前市场空间持续萎缩,政策管控更为严格,直接推动牧原布局屠宰业务。对于双汇来说,利润分配不均是最大的问题,养殖环节毛利率曾达60.68%,而屠宰环节长期维持在5%左右,利润差促使双汇向上游领域渗透。目前双汇及牧原的产业线条还在不断拉长,并在尝试突破国际市场和更多新的业务领域和模式,为自身赋予更强的护城河。而不仅双汇和牧原,温氏股份、新希望、天邦股份等等企业也均已布局屠宰行业,以应对下行的猪周期。

5.宏观调控力度加大

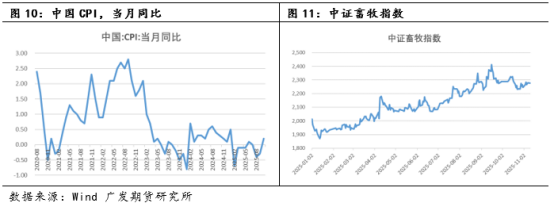

近一年国家对生猪产能调控力度加大,CP1低位震荡,猪价持续低迷是核心因素之一。2024年末受猪肉价格同比上涨14.2%的推动,CPI同比涨幅达2.9%。但进入2025年后,高基数效应反而形成负面影响,猪肉价格同比持续下滑,导致CPI连续三个月负增长,6-8月分别拖累CPI约0.12-0.24个百分点。直至9月起,随着政策调控见效,CPI才逐步企稳回升。

猪肉作为CPI核心分项(权重1%-2%),其价格波动通过食品项传导至整体物价。2024年猪价上涨对CPI贡献率最高达0.24个百分点,但2025年高基数效应转为主要拖累因素。当前猪价与CPI呈现弱相关性:尽管11月猪价下跌,但CPI在促消费政策下企稳,显示其他消费领域的价格韧性也在逐步体现。

从股市表现来看,与期货主力持续磨底的态势不同,2025年A股畜牧板块走势以缓慢上涨为主。以中证畜牧指数为例,2025年初盘面收于2000点附近,至2025年11月中旬,盘面已回升至2300点附近,涨幅达13%左右。股票交易者考虑更长久的产能去化逻辑和周期底部效应,一方面行业内头部企业降本增效进程进展相对顺利,另一方面,国家多次开会引导产能去化,行业内对2026年下半年猪价信心也在逐步增强。目前各方资金也在关注生猪期货的周期底部表现,或对生猪盘面起到较强的承接作用。(本文仅供参考,不构成任何投资建议)