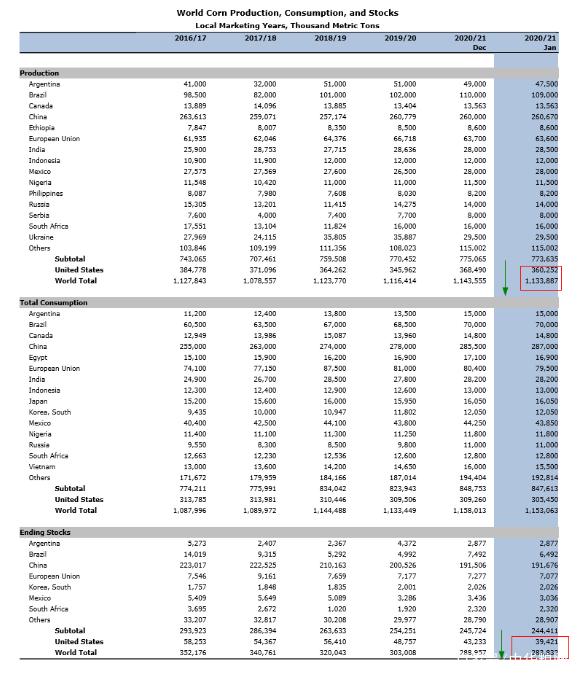

1月13日凌晨,USDA公布2021年1月份供需报告数据,报告显示全球2020/21年度玉米年末库存预估进一步下调2%,至2.8383亿吨,较上年12月预估减少513万吨,且美玉米单产下调超出市场预期,CBOT玉米闻风而涨,跳升4%突破七年半高位,以涨停作为回应。

大豆方面,由于2020年秋季产量预估下调,美国大豆供应将低于此前预期,受此影响,CBOT大豆1月13日攀升至2014年6月以来最高水平,国内豆粕期货大涨逾4%,触及六年半高位3825点。

报告公布前,美豆价格出现短暂大跌,但随后开始强劲上涨。从报告前后的市场预期数据来看,本次USDA报告的美豆结转库存和南美产量基本符合市场预期,价格大幅上涨一是美豆供需继续收紧,二是更直接的原因可能是美玉米涨停带来的溢出效应。

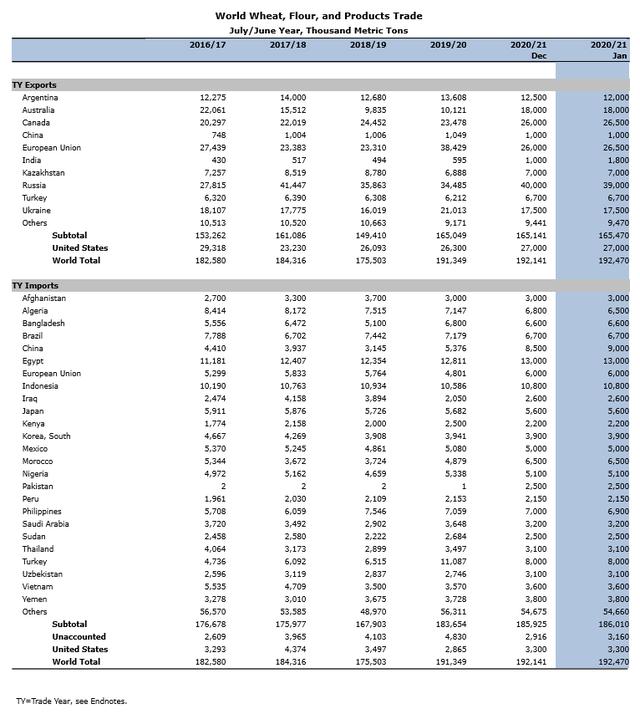

受USDA供需报告下调全球供应前景,以及全球粮食价格上涨的影响,CBOT小麦期货跳升至六年高点。

玉米

2020/21年度美国玉米产量数据下调,乙醇行业的玉米用量数据下调,饲料用量和其它用量数据下调,期末库存数据下调。玉米产量预计为141.82亿蒲式耳,下调3.24亿蒲式耳,因为单产数据下调,收获面积数据略微下调。

玉米用量数据下调2.5亿蒲式耳,为145.75亿蒲式耳。出口数据下调1亿蒲式耳,因为供应大幅下滑,价格预计上涨。根据美国农业部的谷物加工及制成品月报以及美国能源信息署发布的乙醇产量周报,本月乙醇行业的玉米用量数据下调。根据9月到11月期间的消费规模,饲料用量和其它用量数据下调5000万蒲式耳,为56.5亿蒲式耳。玉米农场平均价格预估上调到每蒲式耳4.20美元。

本月,海外玉米产量数据下调,因为阿根廷和巴西的产量降幅超过中国和印度的产量增幅。对于阿根廷来说,12月份天气干燥,造成中部主产区的早播玉米单产潜力下降。巴西玉米产量数据下调,因为巴西南部头季玉米单产数据下调。

2020/21年度全球粗粮贸易数据的调整包括,欧盟27国和英国、墨西哥、伊朗、越南、哥伦比亚、智利、埃及、马来西亚、秘鲁和沙特阿拉伯的玉米进口数据下调,这在一定程度上抵消中国的进口增幅。对于2019/20年度(始于2020年3月份)来说,根据迄今为止的出口步伐,本月阿根廷出口数据下调。海外玉米期末库存数据下调,主要原因是巴西和欧盟27国和英国的库存数据下调。全球玉米期末库存预计为2.838亿吨,下调510万吨。

大豆

2020/21年度美国油籽产量预计为1.224亿吨,比上月预测值低125万吨。大豆、花生和棉籽产量数据下调,在一定程度上被油菜籽和葵花籽的增幅所抵消。大豆产量预计为41.35亿蒲式耳,比上月预测值下调3500万蒲式耳,因为明尼苏达州、衣阿华州和堪萨斯州的产量数据下调。大豆收获面积预计为8230万英亩,略高于早先预测值。单产预计为50.2蒲式耳/英亩,下调0.5蒲式耳。由于产量数据降幅超过进口数据和期初库存数据增幅,因此大豆供应数据下调1400万蒲式耳。大豆压榨数据上调500万蒲式耳,为22亿蒲式耳,因为阿根廷出口数据下调,美国豆粕出口前景改善。大豆出口数据上调3000万蒲式耳,达到创纪录的22.3亿蒲式耳。由于供应减少,用量增加,因此大豆期末库存预计为1.4亿蒲式耳,比上月预测值低3500万蒲式耳。

大豆和制成品价格预估上调。2020/21年度美国大豆农场平均价格预计为每蒲式耳11.15美元,上调60美分,因为伊利诺伊州中部地区的大豆现货价格创下六年来的最高水平。豆粕价格预估为每短吨390美元,上调20美元。豆油价格预计为每磅38.50美分,上调2.5美分。

2020/21年度海外油籽产量数据相对稳定,其中葵花籽产量增幅基本上被大豆、棉籽、花生、油菜籽和棕榈仁产量降幅所抵消。根据近来政府数据,俄罗斯葵花籽产量数据上调50万吨,为1350万吨。阿根廷大豆产量数据下调200万吨,为4800万吨,乌拉圭大豆产量数据下调20万吨,为220万吨,因为12月和1月初天气干燥。南美大豆产量降幅基本上被中国的产量数据上调210万吨(为1960万吨)所抵消。全球大豆期末库存数据下调130万吨,为8430万吨,其中阿根廷和美国的库存降幅在一定程度上被中国的库存增幅所抵消。

大米

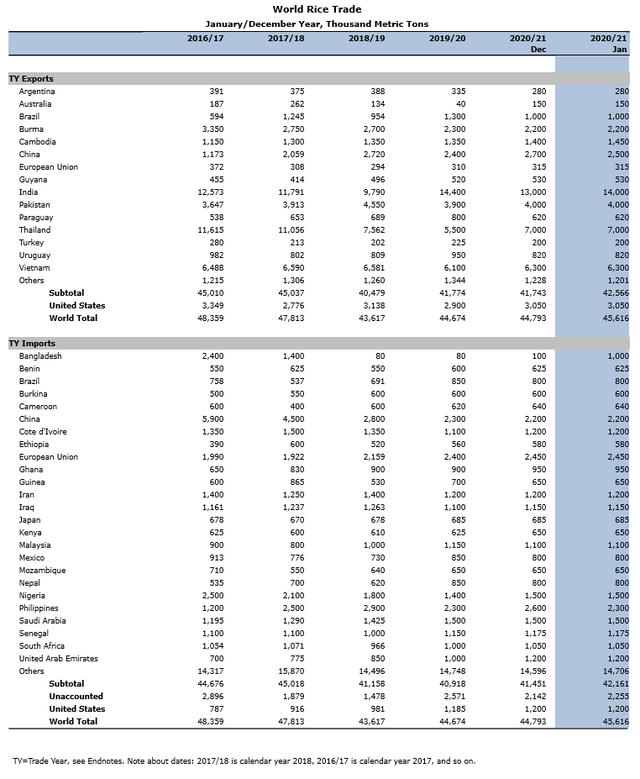

2020/21年度美国大米供应数据上调,国内用量数据上调,出口数据下调,期末库存数据下调。供应数据上调,因为产量增幅超过进口降幅。2020/21年度所有大米产量预计为2.276亿美担,比早先预测值高出150万美担。所有大米平均单产预计为7619磅/英亩,比早先预测值高出59磅。进口数据下调30万美担,为3620万美担,所有降幅都集中在中粒大米和短粒大米。

所有大米的国内用量和其它用量数据上调1450万美担,为1.6亿美担,因为NASS的大米库存报告显示8月到11月期间的用量高于预期。出口数据下调100万美担,为9400万美担,均集中在长粒大米,因为长粒成品米销售以及出口步伐依然疲软。2020/21年度所有大米期末库存数据下调1240万美担,为3840万美担,主要原因是国内用量增加。2020/21年度所有大米农场平均价格预估上调0.10美元,为每美担13.20美元。

2020/21年度全球大米供应数据上调,消费数据上调,贸易数据上调,期末库存数据上调。大米供应数据上调210万吨,为6.815亿吨,主要原因是中国和菲律宾的大米产量数据上调。根据中国国家统计局2020年12月份发布的预测,中国2020/21年度大米产量数据上调130万吨,为1.483亿吨。根据菲律宾国家统计局的数据,菲律宾产量数据上调30万吨,为1200万吨。2020/21年度全球大米消费数据上调150万吨,达到创纪录的5.02亿吨,因为中国和美国的消费数据上调。全球大米贸易数据略微上调到4540万吨,因为印度的出口增幅抵消中国、秘鲁和美国的出口降幅。印度大米出口数据上调,主要原因是对孟加拉的出口增加。本月孟加拉的大米进口数据进一步上调,因为洪涝造成国内稻米减产。

2020/21年度全球大米期末库存数据上调50万吨,达到创纪录的1.795亿吨,因为中国的产量数据上调。中国占到全球大米库存的65%。

小麦

2020/21年度美国小麦供应数据不变,国内用量数据上调,出口数据不变,期末库存数据下调。小麦的饲料用量和其它用量数据上调至1.25亿蒲式耳,比上月预测值高出2500万蒲式耳,因为NASS的谷物库存报告显示2季度库存低于预期。根据NASS发布的2020/21年度小麦播种面积数据,本月小麦种子用量数据上调100万蒲式耳,为6300万蒲式耳。2020/21年度小麦期末库存数据下调2600万蒲式耳,为8.36亿蒲式耳,同比减少19%。根据迄今为止NASS报告的价格,以及本年度剩余时间期货价格和现货价格预期,2020/21年度小麦农场价格预估上调0.15美元,为每蒲式耳4.85美元。

2020/21年度全球小麦供应数据下调,消费数据上调,出口数据上调,期末库存数据下调。供应数据下调160万吨,为10.727亿吨,因为中国和阿根廷的产量降幅超过俄罗斯的产量增幅。根据中国国家统计局的预测,本月中国小麦产量数据下调180万吨,为1.343亿吨。根据俄罗斯联邦统计局的预测,本月俄罗斯小麦产量数据上调130万吨,达到创纪录的8530万吨。阿根廷小麦产量数据下调50万吨,为1750万吨,创下五年来的最低水平。2020/21年度全球小麦消费数据上调180万吨,为7.595亿吨,主要原因是中国和美国饲料用量和其它用量数据上调,俄罗斯小麦食用量、种子用量和工业用量(FSI)数据上调。中国国内玉米价格持续高企,将造成2020/21年度小麦饲料用量进一步增加,因此本月中国的2020/21年度小麦饲料用量数据上调100万吨,为2500万吨,同比增加32%。俄罗斯FSI数据上调50万吨,为2350万吨,因为供应增加。

2020/21年度全球小麦贸易数据略微上调到1.938亿吨,因为加拿大、欧盟和英国以及印度的出口增幅超过俄罗斯和阿根廷的出口降幅。俄罗斯近来宣布实施谷物出口配额以及小麦出口关税,将制约本年度下半年的小麦出口。俄罗斯小麦出口数据下调100万吨,为3900万吨,而欧盟27国和英国的小麦出口数据上调50万吨,为2650万吨,因为欧盟27国和英国将从俄罗斯的出口限制中受益。加拿大小麦出口数据上调50万吨,为2650万吨,因为年初出口步伐强劲,预计对中国出口大量的小麦。中国小麦进口数据上调到900万吨。2020/21年度全球小麦期末库存数据下调330万吨,为3.132亿吨,不过仍是历史最高纪录,其中中国和印度各占51%和10%。